Cos�

le banche preferiscono finanziare lo Stato

Le nuove operazioni di

rifinanziamento lanciate dalla Bce riusciranno a garantire la

ripresa del credito nei paesi dell�Eurozona? Negativo il fatto che

l�incentivo non riguardi i mutui. Ma il vero problema sono i vincoli

troppo deboli imposti alle banche sull�utilizzo dei fondi presi a

prestito.

No ai mutui

Nell�ultima riunione del

board della Banca centrale europea sono

state definite pi� nel dettaglio le caratteristiche tecniche delle Targeted

Longer-Term Refinancing Operations(Tltro), ovvero di

quelle operazioni di politica monetaria non convenzionale che

prenderanno avvio a partire da settembre. Nella precedente riunione

della Bce, quando le operazioni erano state annunciate, il

presidente Mario Draghi aveva affermato che questo strumento era

ispirato al funding for lending (Fls)

attuato dalla Banca d�Inghilterra. In altri termini, l�obiettivo del

Tltro sarebbe quello di erogare fondi alle banche

europee nel medio termine con tassi di poco al di sopra

dello zero (0,25 per cento per l�esattezza), a condizione per� che

gli istituti di credito li usino per finanziarie l�economia reale.

Un primo aspetto critico delle

Tltro, gi� chiaro fin dall�inizio, � legato al fatto che l�incentivo

non riguarda il comparto dei

finanziamenti per acquisto di abitazioni, in quanto si

vuole evitare il rischio dell�insorgere di bolle speculative sul

mercato immobiliare, come appunto osservato nel Regno Unito. In

realt�, i prezzi delle abitazioni nei paesi dell�area euro hanno

assunto una dinamica fortemente differenziata. Se, infatti, in

Germania e Finlandia i prezzi delle case sono aumentati di circa il

20 per cento rispetto ai valori pre-crisi, in Spagna sono diminuiti

del 35 per cento e in Irlanda del 50 per cento circa. I rischi di

alimentare la creazione di bolle sono quindi ben diversi da paese a

paese. Da questa considerazione poteva discendere l�opportunit� di

adottare un Tltro asimmetrico.

Due benchmark per un

finanziamento

Altro aspetto ancor pi�

critico per il raggiungimento dell�obiettivo di rimettere in moto il

mercato del credito europeo riguarda i vincoli imposti alle banche

sull�utilizzo dei fondi presi a prestito,

che potrebbero essere pari, nella prima tornata di finanziamenti, a

circa 400 miliardi di euro. Nel recente documento

tecnico diffuso dalla Bce si definiscono, infatti, due diversi

benchmark che serviranno da riferimento per valutare se una banca ha

rispettato i criteri imposti, permettendole quindi di mantenere i

finanziamenti ricevuti fino allo scadere naturale dell�operazione

(quattro anni) o in caso contrario imponendole la restituzione con

due anni di anticipo.

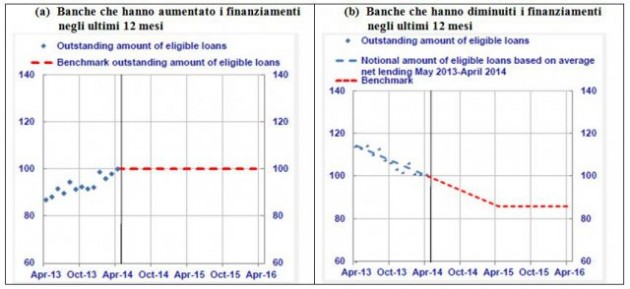

Il primo benchmark riguarda

le banche che negli ultimi dodici mesi hanno aumentato lo stock di

finanziamenti erogati al settore non finanziario (grafico 1a). Per

questa tipologia di istituti sar� sufficiente mantenere l�ammontare

di impieghi invariato nel periodo compreso tra aprile 2014 e aprile

2016 per rispettare gli impegni e garantirsi il finanziamento

agevolato fino alla scadenza del settembre 2018.

Il secondo benchmark riguarda

invece le banche che nell�ultimo anno hanno diminuito

gli impieghi (generalmente gli istituti di credito dei

paesi periferici, tra cui l�Italia), adottando quindi una politica

di deleveraging (grafico 1b). In

questo caso, gli istituti potranno continuare a diminuire lo stock

dei finanziamenti, in linea con il trend osservato, fino all�aprile

del 2015 e poi mantenere il livello inalterato per i successivi

dodici mesi.

In definitiva, da queste regole appare chiaro come le Tltro siano

ben distanti dalle caratteristiche pensate per il Fls inglese. (1)

Nella migliore delle ipotesi,

alla banche dell�area euro baster� non razionare ulteriormente il

credito per

finanziarsi a tassi prossimi allo zero. Per le banche

del Sud d�Europa, piuttosto che finanziare imprese e famiglie

stremate da una crisi economica profondissima, sar� sicuramente pi�

conveniente continuare a investire in titoli di Stato, mettendo

quindi in pratica indirettamente quel quantitative

easing che la Bce, dati i difficili equilibri interni al suo

board, � cos� restia ad attuare direttamente. Cos� facendo, per�,

�l�abbraccio mortale� tra governi e banche si far� sempre pi�

stretto, minando la stabilit� dei sistemi finanziari nel caso in cui

le turbolenze dovessero riaffacciarsi sui mercati.